炒股就看金麒麟分析师研报,巨擘,专科,实时,全面小色哥,,助您挖掘后劲主题契机!

中金点睛

煤机行业景气度自2024年上半年运行出现一定幅度的回落,阛阓对本轮煤机周期下行计入较多悲不雅预期,但是咱们判断本轮煤机周期下行较上一轮阐发可能有所不同,25-27年煤机订单韧性可能好于阛阓预期。

选录

复盘上一轮煤机下行周期:煤价下落,煤炭企业盈利材干变差时时是煤机开导下行周期源流。煤价从2011年周期高点大幅回落50%,煤炭企业盈利材干变差,煤炭行业税前利润率低于10%,行业出现捏续性减产,在煤炭产能基本保管放心的情况下,煤炭行业举座产能利用率一度下滑到60%以内,煤炭固定金钱投资增速捏续从高点缩小50%傍边,2013-2017年煤机开导行业景气捏续下行。

本轮煤机景气回落可能有别于上一轮:现时煤炭企业盈利材干仍处于历史相对高位。当今煤价和煤炭企业盈利材干仍处于历史相对高位,咱们预计煤炭产量在2027年碳达峰前仍处于放心或小幅增长状态,咱们预计2025-2027年煤炭行业举座产能利用率处于70%以上高位水平,煤炭固定金钱投资在2027年之前出现大幅下滑的可能性较小,而且煤炭行业智能化渗入率仍有普及空间。因此,咱们觉得本轮煤机周期下行较2013-2017年那一轮可能有所各别,2025-2027年煤机开导订单韧性可能会好于阛阓预期。2027年之后,煤炭行业产能利用率中期可能会回落到70%以内,煤机行业固定金钱投资可能会濒临一定的下行压力,取决于过期产能退出情况。

煤炭高产能利用率有益于复古煤机更新需求放心开释。咱们发现,在三机一架开导中,采煤机、掘进机和刮板运载机,由于更换周期相对较短,较液压支架,在本轮周期下行环境下,订单韧性阐发相对更好。咱们觉得25-27年煤炭行业产能利用率可能保管在70%以上的高位水平,不错复古煤机更新需求的放心开释,咱们字据不同开导更新周期的各别,对畴昔几年三机一架不同开导的更新需求作念出前瞻性预测。咱们觉得畴昔三年,煤机更新需求总体订单韧性可能好于当今阛阓的一致预期。

风险

关联政策风险;阛阓竞争加重风险;下流需求风险。

Text

正文

行业复盘:三大需求驱动周期,本轮由更新需求复古

煤机行业周期逻辑:“三大需求”成为主导煤机行业周期性变动的主要身分

煤机行业受需求端的主导,呈现周期性波动特征。主要由以下原因导致:1)煤机行业属于重金钱行业,且煤机使用年限较长,每年新增投产较少;2)行业时刻门槛较高,新进入该领域的可能性较小;综上,在供给相对放心的前提下,需求成为煤机行业周期性变动的主导身分。

从最终需求看,火电、钢铁、建材等行业会影响煤炭的用量,进而影响煤炭企业的营收气象与谈论决议,带动煤机行业的周期性变化。火电、钢铁、建材等行业的煤炭需求量与宏不雅经济增速密切关联,同期也受到政策身分的影响。煤价和产量的变动会影响煤炭企业的盈利情况和谈论决议,进而影响其固定金钱投资,带动煤机行业的周期性波动。

煤机行业的需求主要由新增需求、更新需乞降智能化更正需求组成,这“三大需求”是最平直的决定身分。夙昔的煤机周期中,煤炭产量扩产较快,进而带动了开导采购,新增需求起到遑急的作用。本轮周期中,咱们觉得在新增需求增速放缓的前提下,更新需求起到了复古作用。增量方面,国度政策带领下的煤矿智能化更正需求随机加速开导更新,进一步提振煤机行业的需求。

煤机行业需求判辨:最终需求影响煤价,变调煤炭产量,驱动煤机投资

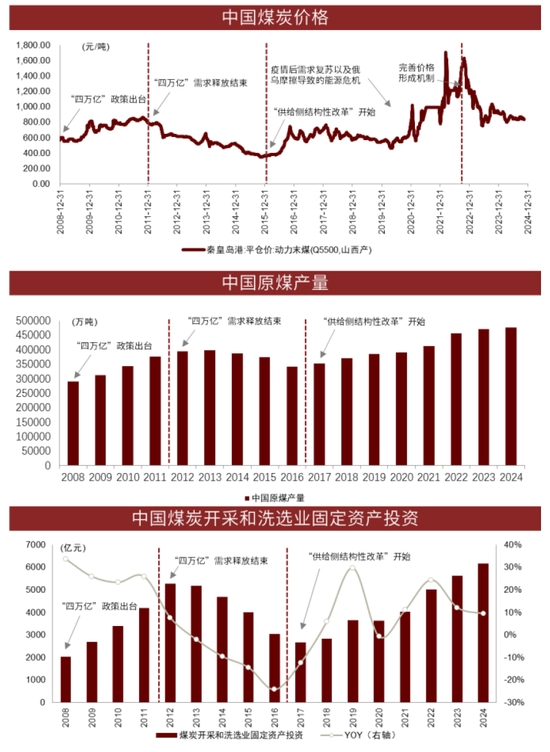

最终需求重复政策身分会使煤价高潮,影响煤炭企业畴昔的产量决议。2008年-2011年,中国政府建议并实行了“4万亿”盘算推算,参加合计约4万亿东说念主民币在灾后重建,公路和机场等要紧基础门径开发中。这带动了钢铁与建材的需求量,进而使得煤炭的价钱高潮。2008年12月24日,秦皇岛能源末煤平仓价为569元/吨,2011年11月1日,秦皇岛能源末煤平仓价为862.5元/吨,涨幅超50%。煤价高潮的大配景下,煤炭产量也随之增多,字据国度统计局统计,煤炭产量从2008年的2.90亿吨普及至2011年的3.76亿吨,CAGR达到10.07%。

煤炭价钱影响产量有一定的滞后性,使得煤机周期与宏不雅周期有一定偏离。自2011年末,“4万亿”盘算推算带来的增量最终需求迟缓减少,煤价随之运行下滑。可是,煤炭的产量仍然保捏着增长的态势。字据国度统计局的统计数据,煤炭产量从2011年的3.76亿吨捏续攀升至2013年的4.25亿吨,CAGR为4.0%,增速有所放缓。这阐述煤炭价钱会影响煤炭企业的扩产决议,但响应在产量上可能有过期于价钱2-3年的时滞。

煤炭价钱和产量的双增长会对煤炭企业的固定金钱投金钱生影响,其主要通过两条传导旅途罢了:煤炭产量的增多创造了对煤机开导的刚需;煤炭企业的净利润增长促使投资额相应增多。第一,煤炭价钱的上升会促使煤炭企业扩展产量,其中的新增产能需要采购新的煤机开导;第二,咱们觉得,煤炭价量双增不错增多煤炭企业的营业收入,进而增多其固定金钱投资的材干,使其投资煤机开导的意愿加强。

历史上看,需求是主导身分,煤价是率先目的,而煤炭产量与煤炭企业固定金钱投资额为滞后目的。2011年“四万亿”盘算推算带来的增量需求开释完毕,煤价运行下滑,从2011年1月初的780元/吨跌至2015年年底的367元/吨,使得煤炭企业营收承压。但煤炭开采和洗选业成本开支于2013年之后才阐发出显豁的回落;2015年11月,习近平总秘书在中央经济职责会议上建议了 “供给侧结构性鼎新”的政策,旨在排斥传统产业的产能多余[1]。2016年起,煤炭产能的多余供给得到了阻扰,煤价运行回暖。而中国煤炭开采和洗选业成本开支在2018年才罢了增速转正。咱们觉得,当今煤机行业仍处于2017年后开启的上行周期,但行业成本开支、煤价和煤炭产量增速显豁照旧运行放缓,或已接近达到顶峰。

2020年以来,煤价因为需求复苏等原因而上升,至2023年因发改委政策而还原隆重。2020年之后,由于疫情后需求的复苏以及俄乌冲突激勉的能源危急,全球能源价钱大幅飙升。在此配景下,中国的煤炭需求增多,供需偏紧,煤炭价钱上升。2022年2月,国度发展和鼎新委员会发布了《对于进一步完善煤炭阛阓价钱变成机制的见告》[2]。该见告在坚捏煤炭价钱由阛阓变成的基础上,建议了煤炭中始终来去价钱的合理区间。其中,很是强调阻扰成本过度投契和坏心炒作,有用地阻扰了煤炭的价钱上升趋势。

图表:煤价驱动煤炭产量和成本开支

贵府来源:国度统计局,Wind,中金公司究诘部

煤机行业上轮周期(2001-2016年):高煤价和机械化率普及共同驱动

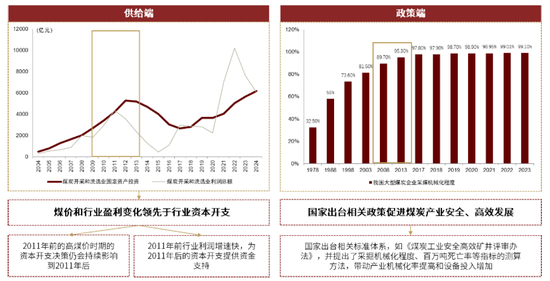

上行周期(2001-2012年):咱们觉得,2001-2012年中有两个要道的事件影响了煤炭的最终需求,进而影响了煤价:2001年中国加入WTO,拉动了出口需求;2008年中央出台“四万亿”政策,拉动了固定金钱投资需求。复盘煤炭开采和洗选业成本开支,煤机行业自2001年运行开启上行周期,字据国度统计局统计,投资额从2001年的4.17亿元快速增长至2012年的5286亿元,达到峰值。2008年-2011年获利于“四万亿”政策的实行,成本开支CAGR超50%,上一轮煤机行业成本开支岑岭期集结于2011至2013年,峰值在2012年达到5286亿元,年均投资额达到4888亿元。咱们觉得,上一轮行业成本开支岑岭期主要受到需求端、供给端和政策端的影响:

► 需求端:国内需求增多推动了煤机行业上行。2008年-2011年,为提振国内需求,中央出台了“4万亿”盘算推算,在灾后重建、公路和机场等要紧基础门径开发中参加大批资金,使得煤炭需求快速高潮。煤炭价钱和产量的双重增长促使煤炭企业的利润上升,带动了固定金钱投资的增多,推动了煤机行业的增长。

► 供给端:高煤价和高盈利促使企业增多成本开销。煤炭开采和洗选业利润总数在2009-2011年快速增长,3年CAGR达到16%,2011年达到峰值4342亿元后运行下滑,而行业成本开支在2012年达到岑岭后才运行放缓直至显豁下落。煤价与行业利润平直挂钩,煤价在2009-2011年总体处于上行周期。抽象来看,煤炭价钱和行业盈利的变化时时率先于行业的成本开支。一方面,在2011年之前高煤价时期的成本开支决议,仍然会对2011年之后产生捏续的影响;另一方面,2011年前行业利润的高速增万古期为2011年后的成本开支提供了资金支捏。

► 政策端:安全高效政策驱动行业成本开支增大。2002-2011年国度接踵出台多个政策促进煤炭产业安全、高效发展。一方面,2005年国务院印发了《对于促进煤炭工业健康发展的若干主张》,大型煤炭企业集团快速发展,带动煤炭生产力水平快速普及;另一方面,中国煤炭工业协会《煤炭工业安全高效矿井评审办法》与环保部《煤炭采选业清洁生产模范》建议了采掘机械化量度高效生产的模范,带动行业机械化率的普及,2008-2013年我国大型煤炭企业采煤机械化程度从89.70%普及到95.30%,增幅为6ppt,而后增速显豁放缓。并购重组变调了煤炭阛阓结构。2008年,国务院颁布了《对于促进煤炭工业健康发展的若干主张》,推动了煤矿企业的合并重组进程。按捺2011年5月,山西煤炭企业主体由2200多家减少至130家,矿井由2600多处减少至1053处,煤炭行业的集结度大幅上升。

图表:2011-2024年行业成本开支岑岭期的供给端与政策端驱动

贵府来源:国度统计局,iFinD,中国煤炭工业协会,天玛智控招股阐述书,中金公司究诘部

下行周期(2013-2016):2013年后,煤炭的最终需求捏续承压,咱们觉得原因主如若:①欧债危急导致出口需求下降,进而导致国内煤炭需求减少;②“四万亿”政策的下流需求增量已开释完毕,国内固定金钱投资增速放缓。

► 出口需求下降:欧债危急激勉了出口需求的下降。2009年10月,欧债危急在希腊爆发。2010年头,欧洲列国也不时卷入这场主权债务危急之中。欧洲的出口交易在我国的出口中占较为遑急的地位,2008年占出口货品总量的24%,2009年因金融危急影响,出口总数同比下降22.9%,其背后的原因是欧元汇率下落,住户的消费材干下降,以及经济增速的下滑。欧债危急重复全球金融危急,进一步诽谤了中欧交易的规模,减少了国内的出口需求,使得煤炭的下流需求减少。

► 国内需求增速放缓:“四万亿”盘算推算的下流需求增量开释完毕。2009年10月27日,发改委答记者问,标明按捺2009年8月底,汶川地震灾后重建完成投资5050亿元,占盘算推算总投资的50.5%;城乡住房投资照旧完成了盘算推算任务的73.4%,基础门径和寰球处事门径的开发也照旧完成40%以上[3],按照当今的进程,原定的三年主义任务有望在两年内基本完成。咱们觉得,在2012年及以前,“四万亿”盘算推算提供的增量下流需求照旧基本开释完毕,国内需求增速放缓。

需求承压使得煤价下行,煤炭企业成本开支减少。两大事件导致的需求承压的大配景下,2011年后的煤价呈现下行趋势,使得煤炭企业的营收和利润承压,成本开支自2013年后进入下行周期,从2013年的5180亿元下滑至2016年3042亿元,下滑幅度约41.3%。

退出过期产能优化了供给结构,使得煤炭的供需匹配。2016年2月1日,在“供给侧结构性鼎新”的政策配景下,国务院印发了《对于煤炭行业化解多余产能罢了脱困发展的主张》,该主张建议,从2016年运行,用3至5年时辰,煤炭行业再退生产能5亿吨傍边、减量重组5亿吨傍边,适度减少煤矿数目,主义是罢了煤炭行业多余产能的有用化解。2016年,提前逾额完成了2.5亿吨的去产能主义任务,退生产能3.1亿吨傍边;2017年,不时逾额完成了主义,退生产能1.83亿吨,基本完成了退出煤炭过期产能的任务[4]。

煤机行业本轮周期(2017-):智能化更正提供增量,更新需求起到复古

跟着2016年“供给侧结构性鼎新”减少煤炭过期产能带来的煤价的回暖,行业成本开支在2017年后有显豁回升。咱们觉得,当今煤机行业处于2017年后开启的成本开支上行周期,何况受到需求端、供给端和政策端多方面的驱动:

► 需求端:新增需求相对有限,更新需求起到复古作用

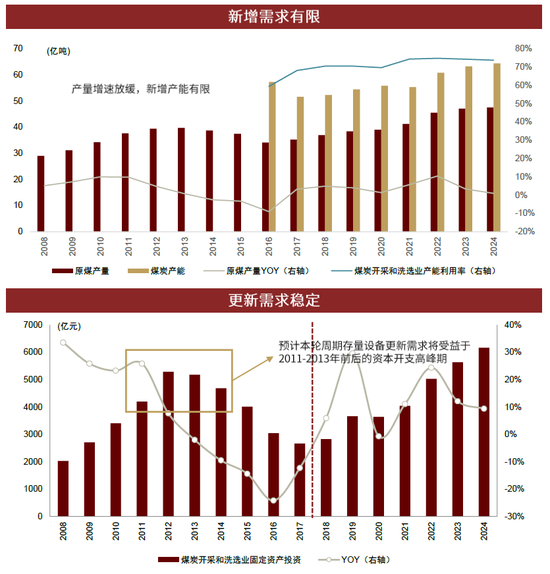

・最终需求保捏隆重,为更新需求提供基础。从主要的耗煤行业来看,一是电煤需求呈现出隆重增长的态势。咱们觉得,宏不雅经济增速回暖将带动全社会用电需求呈增长态势,煤电将不时阐述兜底保险作用。二是钢铁、建材行业用煤需求基本捏平。房地产行业劣势运行,新开工技俩黯然,对钢铁、建材等行业的关联居品需求拉动较弱,不外宏不雅调控逆周期养息力度加大,咱们觉得,出口昌盛等积极身分将提振钢铁、建材居品需求,预计钢铁、建材行业耗煤量基本放心。三是化工行业的用煤需求有望不时增长。外洋油价高位波动,合理的利润空间将复古煤化工企业保管生产积极性,煤化工装配生产负荷可能保捏高位,加上新技俩不时投产,咱们预计化工行业耗煤量有望延续小幅增长态势,但煤化工耗煤基数较低,实质增量有限。最终需求的隆重态势有望踏实煤炭企业的营收,进而为煤机的更新提供了坚实的基础。

・联贯上一轮成本开支岑岭期,本轮更新需求充分开释。上一轮煤炭企业成本开支岑岭期集结于2011-2013年前后,而我国煤机居品想象寿命及更换周期一般为5至8年傍边,其中“三机”(掘进机、采煤机、刮板输送机)寿命约3-5年,“一架”(液压支架)寿命约8-10年,对应的更新周期是位于2017年之后开启的上行周期,当今处于更新周期中后期阶段,咱们觉得本轮周期存量开导的更新需求受益于前期较高的成本开支水平。

图表:新增需求有限,更新需求放心

贵府来源:国度统计局,iFinD,中国煤炭工业协会,汾渭能源,中金公司究诘部

► 供给端:煤炭供给开释有限,企业盈利位于高位,助力煤机更新

・煤炭供给开释相对有限,煤机的新增需求也较少。在保价稳供以及“双碳”主义的配景下,煤炭供给的开释受到一定按捺。从产量方面来看,2017年之后,我国原煤产量由负增长转为正增长,从2017年的35.2亿吨增长到2024年的47.6亿吨,不外频年来产量增幅照旧运行放缓。字据汾渭数据预测,跟着产能对产量的制约基本排斥,中国煤炭产量将保捏在46-48亿吨的水平。从产能来看,中国煤炭产能已较为充裕,频年来我国产能利用率放心保捏在70%以上,产能开释有限。字据汾渭数据,预计2024-2027年宇宙新增煤炭产能共计2.56亿吨,其中2024年新增产能1.14亿吨,约为2022年新增产能的20%。字据国度能源集团时刻经济究诘院测算,2030年后,跟着资源缺少煤矿范围扩大,现存煤矿产量进入捏续快速下降通说念。

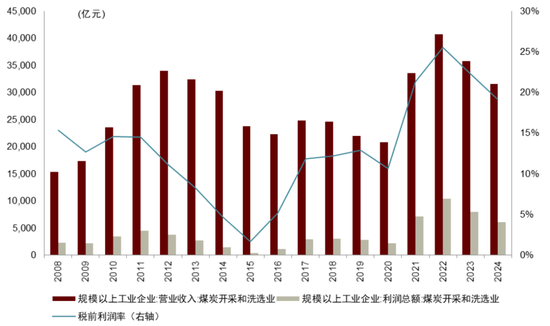

・煤炭企业盈利处于高位,有望复古高水平成本开支。受益于煤价高潮,2021-2024年煤炭开采和洗选业规模以上企业营收和利润总数保管高位,税前利润率放心在20%以上,营收和利润峰值在2022年差别达到40729亿元、10415亿元,约为2020年关联数值的2倍和5倍。自然2024年营收和利润总数较2023年有所回落,但总体仍然保捏较高水平。咱们觉得,在保价稳供的配景下,煤价将保捏相对高位,煤炭企业盈利水平有望保管较高水平,或将在更新需求开释的情况下进一步复古高水平的成本开支。

图表:2021年-2024年煤炭企业盈利水平处于高位

贵府来源:国度统计局,iFinD,中金公司究诘部

► 政策端:煤矿智能化更正裁减开导更新周期,煤机开导捏续景气

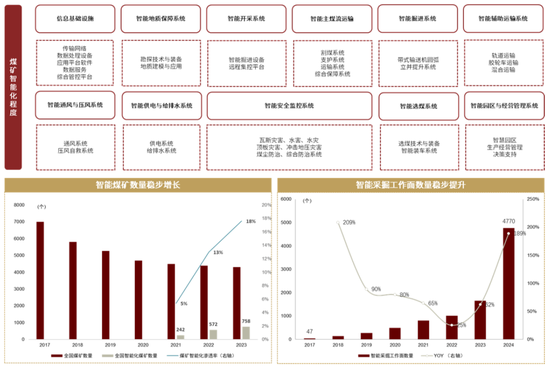

・煤矿智能化更正具有较大的发展空间。字据2020年国度能源局发布的《对于加速煤炭智能化发展的带领主张》,到2025年,大型煤矿要基本罢了智能化。字据天玛智控招股书,单个煤炭矿山智能化更正升级参加在1.49-2.62亿元,宇宙当今约有4300座煤矿,灵敏矿山总体参加在1万亿元傍边[5]。

・智能煤矿数目稳步增长。字据《煤矿智能化开发阛阓近况及发展趋势究诘》(张林,2024),2023年我国约有煤矿数目4300处,智能化煤矿开发数目为758处,所占比例为18%。依据《对于加速煤炭智能化发展的带领主张》,到2025年,我国将建成1000座智能化煤矿,其累计阛阓容量预计将突破3200亿元。到2035年,各样煤矿将基本罢了智能化,阛阓容量将累计达到万亿级。

・智能采掘职责面数目稳步普及:字据中国煤炭经济究诘会和恒达智控招股阐述书的数据,2017年我国智能采掘职责面仅有47个,而按捺2024年,宇宙照旧建成了4770个智能化采掘职责面,字据《对于进一步加速煤矿智能化开发促进煤炭高质地发展的见告》数据知道,智能化产能比例非凡50%,采掘职责面智能化更正速率较快[6]。

图表:我国煤矿智能化更正捏续鼓舞

贵府来源:《加速煤矿智能化开发,鼓舞煤炭行业高质地发展》(王功令,2022),中国煤炭工业协会,恒达智控招股阐述书,中金公司究诘部

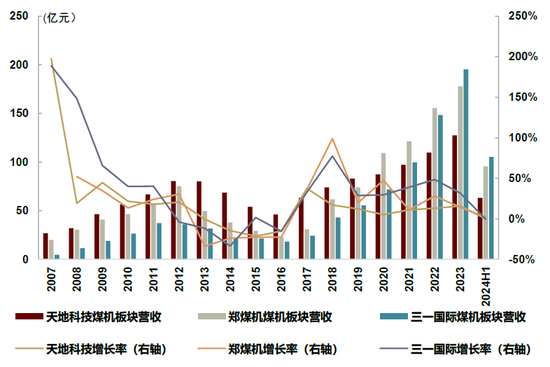

・煤矿智能化更正驱动更新需求。咱们预计到2025年,大型煤炭企业将基本罢了智能化,复古煤机开导行业捏续景气。2019年以来,大型企业煤机开导业务捏续创历史新高。2023年,煤机企业工业总产值为2240亿元,较上一轮周期顶部2012年增长了83.2%,阛阓规模因智能化更正而扩大。

图表:2007-2024H1主要煤机企业营收气象

贵府来源:iFinD,中金公司究诘部

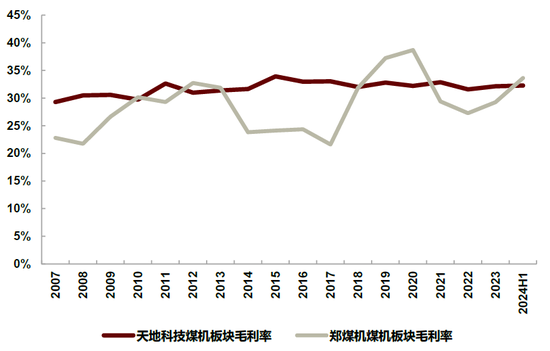

图表:2007-2024H1主要煤机企业毛利率气象

贵府来源:iFinD,中金公司究诘部

我国煤炭畴昔产量和消费量瞻望:27年达峰,随后进入平台期

我国煤炭消费量将于2027年达峰,资格10年傍边的平台期后运行下降。字据煤炭工业盘算推算想象究诘院预测,采取分能源增量孝顺值(CVSI)模子,探究新能源最大化发展,具体的算计公式为,

其中Ci示意各分能源增量孝顺值,△Ei示意各分能源消费增量(煤炭、石油、自然气、非化石能源),△E示意能源消费总量增量,e示意能源消费弹性通盘。测算得到预计我国煤炭消费总量将于2027年傍边达峰,峰值预计为47.33亿吨,达峰后将资格10年傍边的峰值平台期。预计2030年煤炭消费总量为46.81亿吨,2035年煤炭消费总量为39.14亿吨。始终来看,咱们觉得在新能源发展的大配景下,我国煤炭消费量将进入下降通说念。

图表:我国畴昔煤炭消费总量预测

贵府来源:煤炭工业盘算推算想象究诘院,中金公司究诘部

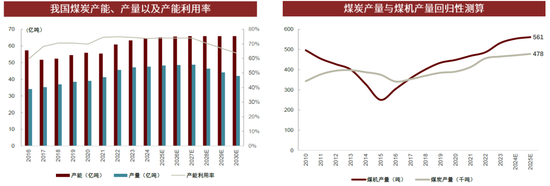

我国煤炭的产量与消费量的变化趋势通常,也预计将于2027年达峰,之后产能利用率渐渐下降,带动产量进入下行通说念。咱们预计,在新能源发展的配景下,我国煤炭产量将进入一个相对隆重的平台期。字据中国煤炭工业协会发布的《2023中国煤炭工业发展汇报》,咱们预计到2027年,我国煤炭产量将达到48.76亿吨,预计到2030年诽谤至42.00亿吨。咱们假设煤炭的产能将在27年达峰后保管相对不变,则产能利用率将逐年下降,使得举座产量下降。字据测算,2024年-2027年,产能利用率将保管在74%傍边,2028年下降至70%,2029年下降至67%,2030年进一步下降至64%。

煤机的周期与煤炭的周期高度关联,因此煤机或于2027年达峰,之后进入平台期。字据煤炭工业盘算推算想象究诘院的预测,从近20年的发展气象来看,煤机产量与煤炭行业发展(产量)呈现较强的关联性(关量度数达0.74)。咱们觉得,煤机周期或也将于27年达峰,随后进入平台期。

图表:煤炭产能产量预测过火与煤机产量的干系

贵府来源:国度统计局,煤炭工业盘算推算想象究诘院,中金公司究诘部

煤机开导:煤矿生产的后果保证,供给放心,需求驱动

煤矿机械的中枢是“三机一架”,竞争形态集结且明晰

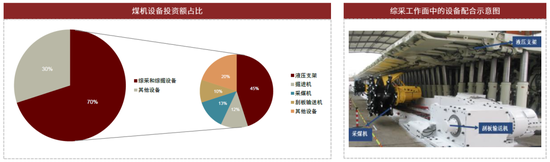

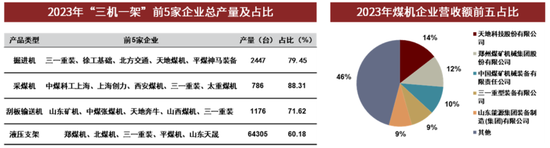

煤矿机械是指挑升用于煤矿采掘、支护、运载、洗选等生产历程的开导。按照煤矿开采的端正,煤矿机械主要不错分为勘察开导、综掘开导、综采开导、扶助开导和洗选开导等。除此以外,还包括煤炭安全开导、电气开导以及露天矿开导等。在这些开导中,最中枢的煤机开导是“综掘开导”与“综采开导”。其中,价值量占比较大的是“三机一架”,即掘进机、采煤机、刮板运载机和液压支架。

在煤机开导的投资额占比中,综采开导和综掘开导的投资额占到总价值量的70%。其中,“三机一架”(即掘进机、采煤机、刮板运载机和液压支架)的价值量又占到综采和综掘开导价值量的80%,占比较高。字据创力集团招股阐述书,时时一个长壁开采面的长度为150m,液压支架的平均宽度为1.5m,需要共100台液压支架,以及一台刮板输送机、一台采煤机。液压支架的数目决定了它的价值总量较高,占综采和综掘开导的45%;掘进机、采煤机、刮板运载机差别占综采和综掘开导价值量的12%、13%、10%。

图表:“三机一架”为煤机中枢开导,所占投资额较高

贵府来源:创力集团招股阐述书,中金公司究诘部

“三机一架”从开凿、破煤、运载到复古,为煤矿生产提供了全场所的保险。其中,掘进机主要用于煤矿多样巷说念的掘进功课;采煤机主要用于煤矿采煤职责面的落煤和装煤操作;刮板运载机主要用于煤矿采煤职责面内的煤炭运载,同期也动作采煤机的行走轨说念;液压支架主要用于综采职责面顶板的支护和按捺,以及职责面开导的推移行走。

“三机一架”由于开导职责性质的不同,损耗率和平均寿命存在各别。我国煤机居品想象寿命及更换周期一般为5至8年傍边,其中“三机”更依靠机械的物理磨损相易煤炭产量,因此损耗速率较快,寿命较短,一般更换周期在3-5年之间;而“一架”的损耗率较低,寿命更长,一般更换周期在8-10年之间。

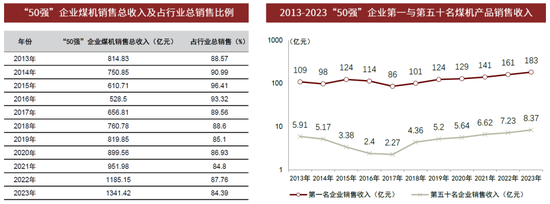

在2013年至2023年时间,煤机行业的行业集结度一直保捏在较高水平。字据中国煤炭机械工业协会每年统计的中国煤炭机械工业50强企业名单,从销售总收入来看,2016年至2023年,“50强”企业的煤机销售总收入从528.5亿元增长至1341.42亿元,复合年均增长率为14.23%,增长率较高。从占行业总量的角度来看,“50强”企业占行业总销售的比例一直保管在85%傍边,知道露面部企业的集结度较高。此外,“50强”榜单的初学门槛也在不断提高,从2017年的年销售收入2.27亿元上升至2023年的年销售收入8.37亿元,这也响应出行业集结度在渐渐上升。

图表:2013-2023年煤机企业行业集结度较高

贵府来源:中国煤炭机械工业协会,中金公司究诘部

从居品角度来看,“三机一架”的阛阓集结度都比较高,其CR5均非凡了60%。其中,掘进机的CR5为79.45%,采煤机的CR5为88.31%,刮板输送机的CR5为71.62%,液压支架的CR5为60.18%。主要的竞争者是以寰宇科技、中煤装备、郑煤机等为代表的大型国有集团,以及以上海创力、山东矿机、三一重装等为代表的民营企业,通盘行业的竞争形态较为明晰。

从企业来看,煤机行业有一定壁垒,煤机行业的阛阓集结度较高,2023年CR5非凡50%。由于煤机行业的时刻壁垒较高,新进入阛阓的企业数目较少,从而使得阛阓集结度保捏在较高水平。字据中国煤炭机械工业协会的数据统计,2023年,我国煤机居品的产值达到了1341.42亿元,销售收入1263.19亿元。

图表:2013-2023年煤机企业形态

贵府来源:中国煤炭机械工业协会,中金公司究诘部

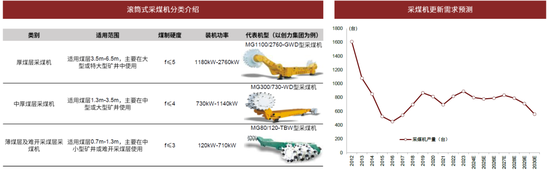

掘进机:用于煤矿多样巷说念的掘进,预期寿命为3-5年

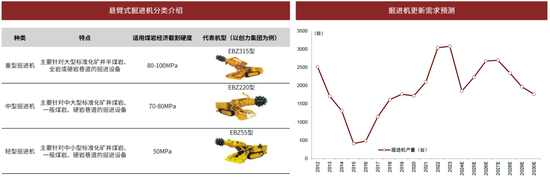

在煤矿中应用的掘进机主如若悬臂式掘进机,可分为重型、中型和轻型三类。悬臂式掘进机是一种截割头安装在悬臂上的部分断面掘进机。这种开导随机同期罢了剥离煤岩、装载运出、机器本人的行走转念以及喷雾除尘等多种功能。其机器结构主要由截割机构、装载机构、行走机构、机架及反转台、液压系统、电气系统、冷却灭尘给水系统和操作按捺系统等组成。按分量级,悬臂式掘进机不错分为重型、中型和轻型三种,所适用的煤岩经济割度硬度也不同。

时刻近况:我国企业在煤矿井下巷说念掘进时刻与装备领域照旧取得了显贵的逾越。自主研制的高效快速掘进系统在工程示范中屡次禁止井下煤巷掘进进尺的世界记录。同期,在履带千伏级变频牵引调速、高效袋式除尘器、截割电机变频调速等方面也取得了遑急突破,填补了关联领域国表里的空缺。

中枢假设:

1. 掘进机主要靠截割表情开辟巷说念,物理损耗较大,预期寿命时时在3-5年傍边。

2. 字据咱们的测算,咱们预计2021-2027年煤矿产能利用率将保管在74%傍边,利用率较高,因此,咱们差别给以3/4/5年的开导更新率为30%/30%/40%,更新需求在3年内隆重开释。

3. 咱们预计,2028年以后的煤矿产能利用率会逐年下降,由2028年的70%降至2030年的64%,因此,咱们觉得产能利用率的下降会延后之前对应年份的煤机更新需求。咱们觉得2025年运行的煤机开导(对应2028年运行更换)的预期寿命为3-7年,3/4/5/6/7年的开导更新率为25%/25%/20%/20%/10%。

字据中国煤炭机械工业协会的2012年-2023年掘进机的产量数据,咱们预测了畴昔7年的掘进机更新需求如下。

中枢论断:

1. 前期智能化更正加速开释了大批更新需求,且智能化更正的渗入率照旧较高。在只探究更新需求的情景下,2024年掘进机的更新需求会大幅下降至1852台傍边。

2. 掘进机的更新需求会在2026年及2027年达到下一个峰值,咱们预计更新需求在2700台傍边。2028年后,由于煤矿产能利用率下降,掘进机的更新需求也随之下降,由2027年的2695台下降至2030年的1766台傍边。

图表:悬臂式掘进机分类先容与掘进机更新需求预测

贵府来源:创力集团招股阐述书,中国煤炭机械工业协会,中金公司究诘部

采煤机:用于煤矿采煤职责面的落煤和装煤,预期寿命为3-5年

在煤矿中应用的采煤机主如若滚筒式采煤机,不错字据煤层厚度的不同分为厚煤层采煤机、中厚煤层采煤机以及薄煤层和难开采煤层采煤机三类。采煤机是一种将机械、电气、液压时刻游刃有余的大型复杂系统,它通过旋转职责机构来截煤和落煤,并将煤炭送入输送机。采煤机时时与刮板输送机、液压支架配套使用,共同组成采煤职责面的抽象机械化采煤开导。字据所使用的矿井规模大小以及煤层厚度,采煤机不错分为厚煤层、中厚煤层以及薄煤层三类。

时刻近况:我国的采煤机时刻发展较为老到,当今照旧朝着智能化标的演变。到2023年11月,我国首批智能化示范煤矿已有58处完成验收,累计建成602个智能采掘职责面。自动化时刻照旧成为采煤机的模范确立,何况照旧初步变成了以智能感知、智能按捺、智能通讯为中枢的智能化系统。

中枢假设:

1. 采煤机是靠物理表情采掘煤炭,对开导的机械损耗较大,因此预期寿命时时在3-5年傍边。

2. 字据咱们的测算,咱们预计2021-2027年煤矿产能利用率将保管在74%傍边,利用率较高,因此,咱们差别给以3/4/5年的开导更新率为30%/30%/40%,更新需求在3年内隆重开释。

3. 咱们预计,2028年以后的煤矿产能利用率会逐年下降,由2028年的70%降至2030年的64%,因此,咱们觉得产能利用率的下降会延后之前对应年份的煤机更新需求。咱们觉得2025年运行的煤机开导(对应2028年运行更换)的预期寿命为3-7年,3/4/5/6/7年的开导更新率为25%/25%/20%/20%/10%。

字据中国煤炭机械工业协会的2012年-2023年采煤机的产量数据,咱们预测了畴昔7年的采煤机更新需求如下。

中枢论断:

1. 智能化更正的需求开释照旧接近完毕,在只探究更新需求的情景下,2024年至2027年采煤机的更新需求相对隆重,每年的更新需求均在800台傍边。

2. 2027年后,由于煤矿的产能利用率下滑,采煤机的更新需求也受到压制,从2027年的834台诽谤至2030年的559台傍边。

户外品牌图表:滚筒式采煤机分类先容与采煤机更新需求预测

贵府来源:创力集团招股阐述书,中国煤炭机械工业协会,中金公司究诘部

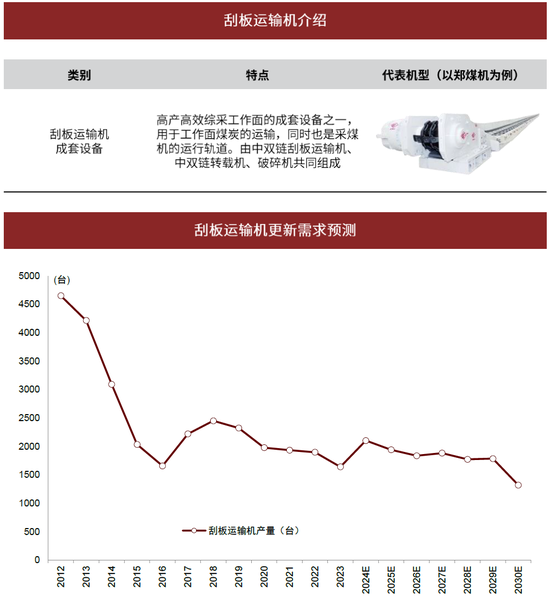

刮板运载机:用于采煤职责面内的煤炭运载,预期寿命为3-5年

刮板运载机是一种利用刮板链牵引,在槽内输送散料的运载开导。在当今的采煤职责面中,刮板运载机不仅用于输送煤炭和物料,还充任采煤机的运行轨说念。一套竣工的刮板运载机开导时时由中双链刮板运载机、中双链转载机以及落空机共同组成。

时刻近况:我国照旧建成了宽敞智能采煤职责面和掘进职责面,刮板运载机在综采职责面中已率先罢了自动化、跨入低级智能化。2019年,我国煤矿智能化开发进入快速发展阶段,智能刮板运载机勾引智能采煤机截割煤炭,牵引液压支架支护顶板,我国智能刮板输送机时刻已达到中级智能化程度。

中枢假设:

1. 刮板运载机的使用时辰较长,磨损程度较大,因此预期寿命在3-5年傍边。

2. 字据咱们的测算,咱们预计2021-2027年煤矿产能利用率将保管在74%傍边,利用率较高,因此,咱们差别给以3/4/5年的开导更新率为30%/30%/40%,更新需求在3年内隆重开释。

3. 咱们预计,2028年以后的煤矿产能利用率会逐年下降,由2028年的70%降至2030年的64%,因此,咱们觉得产能利用率的下降会延后之前对应年份的煤机更新需求。咱们觉得2025年运行的煤机开导(对应2028年运行更换)的预期寿命为3-7年,3/4/5/6/7年的开导更新率为25%/25%/20%/20%/10%。

字据中国煤炭机械工业协会的2012年-2023年刮板运载机的产量数据,咱们预测了畴昔7年的刮板运载机更新需求如下。

中枢论断:

1. 受益于前期的产量较为隆重,刮板运载机的更新需求相对放心,保捏在每年1800台傍边。

2. 刮板运载机的更新需求隆重开释,2027年以后,由于煤矿的产能利用率下降,咱们预计刮板运载机的更新需求将从2027年的1883台诽谤至2030年的1321台。

图表:刮板运载机先容与刮板运载机更新需求预测

贵府来源:郑煤机招股阐述书,中国煤炭机械工业协会,中金公司究诘部

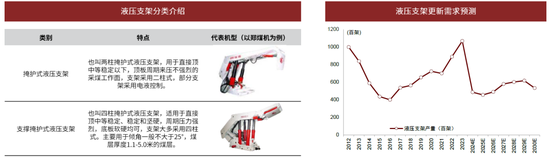

液压支架:用于综采职责面顶板的支护和按捺,预期寿命为8-10年

液压支架字据其对顶板的支护表情以及结构脾气的不同,不错分为复古式、掩护式和复古掩护式三种类型。当今,应用较为平庸的主如若掩护式和复古掩护式这两种液压支架。液压支架是煤炭装备的要道性、基础性开导,不错有用地复古和按捺职责面的顶板,远离采空区,与采煤机、刮板运载机配套使用,随机大幅提高煤炭开采后果。

时刻近况:当今我国液压支架的主要时刻发愤在可靠性和按捺系统两方面,畴昔的发展标的是提高支架的举座可靠性,包括采取先进的电液按捺系统,罢了全职责面的自动化等。我国液压支架的电液按捺时刻照旧渐渐走向老到,并在煤矿现场得到了平庸应用;与此同期,跟机自动按捺时刻也取得了实用化的进展,成为采煤机与液压支架罢了自动配合的必备功能。

中枢假设:

1. 液压支架在煤炭开采中主要起到复古保护的作用,机械磨损量较小,因此预期寿命比较“三机”较长,咱们预估在8-10年傍边。

2. 字据咱们的测算,咱们预计2021-2027年煤矿产能利用率将保管在74%傍边,利用率较高,因此,咱们差别给以8/9/10年的开导更新率为30%/30%/40%,更新需求在3年内隆重开释。

3. 咱们预计,2028年以后的煤矿产能利用率会逐年下降,由2028年的70%降至2030年的64%,因此,咱们觉得产能利用率的下降会延后之前对应年份的煤机更新需求。咱们觉得2020年运行的煤机开导(对应2028年运行更换)的预期寿命为8-12年,8/9/10/11/12年的开导更新率为25%/25%/20%/20%/10%。

字据中国煤炭机械工业协会的2012年-2023年液压支架的产量数据,咱们预测了畴昔7年的液压支架更新需求如下。

中枢论断:

1. 因为前期智能化更正开释的需求较多,因此液压支架的更新需求咱们预计在2024年下滑幅度较大,从106900架下降至48640架傍边。

2. 2024年至2027年液压支架捏续增长,从2024年的48640架上升至2027年的57990架,2027年后,由于煤矿产能利用率的下降,液压支架的产量下降至2030年的53400架。

图表:液压支架分类先容与液压支架更新需求预测

贵府来源:郑煤机招股阐述书,中国煤炭机械工业协会,中金公司究诘部

需求测算:更新需求于24年之后隆重开释,熨平周期

针对煤机行业新增需求,咱们的遑急假设如下:

1. 产能方面,字据汾渭数据的预测,预计2023-2027年宇宙新增煤产能共计5.0318亿吨,且2023年新增产能已达2.47亿吨,2024年新增产能1.14亿吨,故乡们揣度2025-2027年新增煤产能共计1.4313亿吨。在“双碳”和稳价保供的配景下,咱们觉得产能增速将逐年放缓,故赋予2025-2027年50%、30%和20%的新增产能占比,对应新增产能0.71亿吨、0.43亿吨、0.29亿吨。2027年以后,咱们假设产能不变。

2. 产能利用率方面,字据国度统计局煤炭开采和洗选业产能利用率数据,2021-2024年产能利用率差别为74.50%、74.90%、74.43%、73.83%,放心在74%傍边,且短期内出现大幅普及产能利用率的机械开导的可能性较小,故乡们觉得2025E-2027E的产能利用率将保管在74%的水平。2028年后,煤炭产量进入下降通说念,咱们觉得这是产能利用率下降的驱逐。咱们预计产能利用率将从2027年的74%迟缓下降至2030年的64%。

3. 产量方面,字据中国煤炭工业协会发布的《2023中国煤炭工业发展汇报》,在畴昔一段时辰内,我国煤生产总量将有小幅增长,在2027年达到高位后呈下降趋势,2030年下降至42亿吨傍边。总体而言,畴昔我国煤炭产量将呈现出“放心增长—达到峰值—迟缓下降”的态势。字据2027年65.89亿吨的产能以及对应的74%的产能利用率,得到2027年的原煤产量预计为48.76亿吨。2030年的原煤产量为42亿吨,对应2027年-2030年的CAGR约为-4.85%。是以咱们预测,2027年-2030年原煤产量差别为48.76、46.39、44.14、42.00亿吨。

4. 开导投资方面,字据大同煤矿张东方2018年发表的《年产千万吨矿井综采开导国产化探究》,当今1000万吨产能的职责面大要需要2.5至3.4亿元的综采开导投资。另外,字据创力集团招股阐述书,综采开导投资额一般占煤机开导总投资额的70%。

图表:煤机行业新增需求测算

注:新增综采开导投资规模标明每亿吨的新增煤炭产能对应需要些许亿元的综采开导投资,下限为25亿元/亿吨,上限为34亿元/亿吨

贵府来源:汾渭数据,中国煤炭工业协会,国度统计局,《年产千万吨矿井综采开导国产化探究》(张东方,2018),创力集团招股阐述书,中金公司究诘部

总体来看,新增需求在煤机开导的需求中阐述的作用将越来越小。跟着煤矿新增产能的渐渐缩小,新增开导带来的需求增量也将随之减少。咱们预计从2024年至2027年,煤矿新增产能将从1.14亿吨下降至0.29亿吨,新增需求带来的煤机开导投资的价值量也将从2024年的40至50亿元傍边诽谤至10亿元傍边。相对的,煤机开导的更新需求将起到愈加决定性的复古性作用。

针对煤机行业更新需求,咱们的遑急假设如下:

1. 字据中国煤炭工业协会的数据,咱们赢得了2012年至2023年“三机一架”的年总产量。并以此为基础,通过假设煤机的预期寿命,年更新比例,预估畴昔7年煤机行业的更新需求。

2. 咱们判断,掘进机、采煤机、刮板运载机更依靠机械的物理磨损相易煤炭产量,因此损耗速率较快,寿命较短,更新周期在3-5年之间;而“一架”起到复古的作用,物理损耗较低,寿命较长,更新周期在8-10年之间。咱们假设“三机”和“一架”在其更新周期内一王人完成更换。

3. 探究到更新节律可能受到智能化更正渗入情况与产能利用率的影响,咱们赋予更新期3年内30%/30%/40%的开导更新率,如果产能利用率运行下滑,则觉得开导在5年内完成更新,赋予更新期5年内25%/25%/20%/20%/10%的更新率。

4. 经过算计,咱们的预测如下:

► 液压支架:更新需求2025年傍边见底,2027年傍边达峰。2024年,液压支架的更新需求预测为48640架,2025年颠簸下行至45600架。2025年运行,液压支架的更新需求捏续上升,从2026年的49000架增多至2027年的58000架,之后因为产能利用率的下滑,减少至2030年的53400架。

► 采煤机:2024年及以后需求放心开释,2027年后运行下行。2024年及以后,采煤机的更新需求呈隆重开释的趋势,每年的更新需求保管在800台傍边。2027年后,因为煤矿的产能利用率下滑,采煤机的需求承压,下降至2030年的559台。

► 掘进机:2024年更新需求小幅承压,之后呈现周期性波动。 只探究更新需求的前提下,2024年掘进机的更新需求会下降至最低1852台傍边。掘进机的更新需求会先后在2026年及2027年会达到下一个阶段性高点,预计该阶段性高点的更新需求在2700台傍边。2027年后,因为产能利用率下降,掘进机的需求量下滑至2030年的1766台。举座来看,掘进机的更新需求波动性较高,呈现较大的周期性。

► 刮板运载机:2024年及以后需求隆重开释,2027年后颠簸下行。受益于前期2017-2023年的产量较为放心,刮板运载机的更新需求也随之相对放心,在2024-2027年保捏在每年1800台傍边,2027年后因为产能利用率下降,迟缓下行至2030年的1321台傍边。

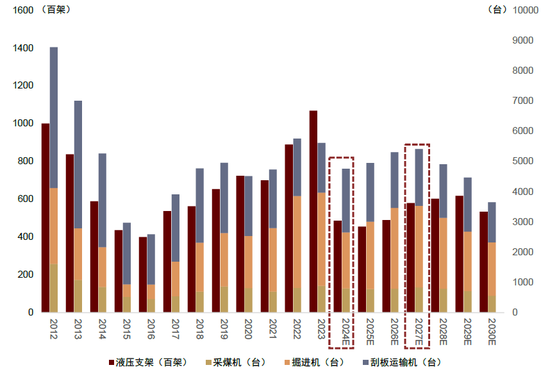

图表:煤机开导畴昔更新需求预测(2024年承压,2027年因产能利用率下降运行下滑)

贵府来源:中国煤炭工业协会,中金公司究诘部

咱们觉得,2017年后开启的煤机行业成本开支上行周期将在2024年驱逐,之后将进入更新需求主导的需求放心开释期。2024年煤机开导的更新需求将小幅承压,是因为智能化更正开释的增量需求照旧基本开释完毕。在新增需求渐渐减少的预期下,更新需求是2024年及以后的煤机开导需求的主要保险。因此,咱们觉得,在2024年煤机开导需求承压后,更新需求将迟缓放心开释。“稳价保供”政策以及最终需求趋于放心也将使得煤炭价钱波动幅度减小,使得煤机行业的周期愈加隆重。2027年后,因为煤炭的产量进入下降通说念,咱们预计产能利用率下降,会延后开导更新。字据咱们的测算,产能利用率将从2027年的74%傍边下滑至2030年的64%,产能利用率的下降会减缓煤机的更新需求,使得煤机周期进入下行阶段。

咱们觉得,智能化渗入率的提高是本轮周期的驱上路分,但需求开释照旧接近尾声。一方面,智能化渗入率提高带来的增量需求照旧接近开释完毕;另一方面,2011-2013年景本开支集结开释的上行周期带来的开导更新契机照旧基本消费。因此,咱们字据2012至2023年“三机一架”的产量,预测了畴昔“三机一架”的更新需求,并预计煤机行业更新需求将于2024年或2025年承压,并于之后进入更新需求隆重开释的稳如期。周期波幅方面,咱们预计“稳价保供”政策以及下流需求的趋于放心会使得煤炭的价钱波动幅度减小,熨平煤机行业的周期;增量需求方面,咱们觉得智能化更正的进一步渗入是之后的看点,不错创造一定的开导新增需求与更新需求,煤炭产能储备轨制的落地也有望提供新的增量需求。产能利用率方面,咱们觉得2027年后产能利用率会运行下滑,进而减缓煤机的更新需求,或使得煤机周期进入下行阶段。

风险指示

关联政策风险。在“碳达峰”和“碳中庸”的大配景下,煤炭行业的关联政策可能受到环境保护、节能减排、新能源策略等多方面影响,进而带动煤炭产量减少,固定金钱投资减少,影响煤机行业的阛阓空间和发展后劲,存在一定的下行风险。

阛阓竞争加重风险。煤炭行业的智能化更正政策导向使得新时刻的应用迟缓增多,对煤机行业的研发条目渐渐增大,煤机行业需要增多投资开发新时刻,加重了阛阓竞争的强烈程度。

下流需求风险。受宏不雅经济举座增速下行压力增大的影响,煤炭的下流需求可能有下滑的风险,进而可能带动煤炭企业放缓固定金钱投资,煤机行业存在因为下流需求缩小而下行的可能。

[1]https://www.gov.cn/xinwen/2015-11/10/content_5006868.htm

[2]https://www.gov.cn/zhengce/zhengceku/2022-02/26/content_5675727.htm

[3]https://www.gov.cn/gzdt/2009-10/27/content_1450208.htm

[4]https://www.gov.cn/gongbao/content/2016/content_5045944.htm

[5]https://www.gov.cn/zhengce/zhengceku/2020-03/05/content_5487081.htm

[6]https://www.gov.cn/zhengce/zhengceku/202405/content_6954239.htm

新浪声明:此音信系转载改过浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐述其描摹。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:凌辰 小色哥,